科普:什么是期现套利交易?为什么这种交易能获利?

期货价格高于现货价格(也称为升水contango)十分普遍,交易者有可能通过执行期现交易而在期货合约中获得溢价,这种交易通常称为基差交易。

什么是期现套利

如果您曾经交易过期货合约,您无疑会注意到它们的交易价格往往与现货市场价格略有不同。期货价格高于现货价格(也称为升水contango)十分普遍,交易者有可能通过执行期现交易而在期货合约中获得溢价。尽管期货价格有时也可能低于现货价格(也称为贴水backwardation),彼时就可以更换其它策略进行套利。

在期现交易中,交易者将在现货市场上购买基础资产(例如比特币)。然后再卖出期货合约做空同一资产,以获取期现溢价。匹配的空头头寸意味着基础资产不存在价格变动的风险。交易者接下来要做的就是等待现货价格和期货价格之间的差价减少。

为什么这种交易能获利

交易者在执行期现交易时的最大优势在于,期货合约具有固定的到期日,届时,期货合约将使用现货价格(或某些现货价格的平均值)进行结算。因此最迟在到期日之前,期货合约的溢价就会归零。

没有交易者可以确切地确定资产在未来任何给定日期的价格,但是他们确实知道,随着到期时间趋近于零,现货价格与期货价格之间的差额将趋于零。实际上,溢价在到期日之前就达到零或接近零的情况并不少见,这使交易者可以提前平仓了结。

下图显示了Deribit 2019年12月比特币期货合约(BTC-27DEC19)相对于现货价格的百分比溢价。该图表显示了截至2019年12月27日的6个月,即合同到期的时间。

如您所见,溢价在合约有效期内波动很大,但是随着到期日的减少,溢价显然趋向于零。这是一个非常典型的比特币期货溢价图表,因此,如果您研究其他期货日期,您将看到类似的情况。

现金套利交易的目的是在期货合约上有较高升水(图表上的峰值)时开仓交易,等到溢价降为零再将其平仓。这样一来,交易者便会收获这部分溢价,而永远不会承受资产本身的价格变动。

一个实际的例子

在撰写本文时,Coinbase上的BTC现货价格交易在$ 8,800左右,而Deribit上的6月期货合约交易在$ 9,190左右。

正如图表所示,这里存在大约390美元的溢价,换算为百分比大约是4.4%。

期现交易的执行相对简单,涉及两个单独的交易。

1)购买标的资产。2)卖空同一资产的期货合约。

在这里,交易者在即期交易所以$ 8,800的价格购买1比特币。然后他们卖空Deribit的6月期货合约,头寸大小为1比特币,6月期货合约的价格为9,190美元。

剩下的就是等待这两个价格之间的差异减小,然后可以平仓以获取利润。基础资产价格整体上涨还是下跌都没有关系,只要期货价格和现货价格之间的差价减小就有利润。

假设交易者自开仓以来持有了几周后,溢价就已降至零,即六月的期货价格等于现货价格,那么他就可以直接获利了结。下图显示了交易结束时交易者资金的美元和BTC的总价值,当然这取决于平仓时比特币的价格。

交易者最初使用他们的$ 8,800购买1 BTC。然后,他们使用这1个BTC作为抵押品,开仓了Deribit 6月期货的空头仓位。正如您在图表上所看到的,在平仓时交易者拥有的BTC数量会根据比特币价格的变化而变化。币本位看,如果价格下跌,空头头寸会获利,如果价格上涨,空头头寸将会亏损。

但是请注意,无论价格如何变动,以美元计量的总价值始终为$ 9,190。

例如,如果到交易者平仓时,BTC价格为5,000美元,那么期货空头将获得0.838 BTC的利润,从而得到账户余额为1.838 BTC。由于BTC价格现在为5,000美元,交易者持有的1.838 BTC价值是9,190美元。计算公式为5000 * 1.838 = 9190。

如果情况相反,BTC价格在溢价回归至零之前已经升至10,000美元,那么期货空头将亏损0.081 BTC,从而得到账户余额为0.919 BTC。由于BTC价格现在为10,000美元,交易者持有的0.919 BTC价值是9,190美元。计算公式为10000 * 0.919 = 9190。

期货空头合约的BTC中的PNL可以计算为:

(开仓价/平仓价-1)x BTC头寸大小

当我们说平仓头寸时,我们到底是什么意思?

为了进行套利交易,交易者使用美元购买了BTC,同时还做空了BTC期货合约。然后平仓该头寸需要先平仓期货头寸,然后将所有剩余的BTC卖回美元。

在此示例中,交易者以9,190美元的头寸做空Deribit的期货合约,因此他们通过购买9,190美元的同一期货合约来平仓此头寸,将其头寸减少至零。

然后,他们在现货交易所将所有剩余的BTC卖回美元。正如我们之前显示的那样,只要他们在期货溢价为零时平仓期货头寸,BTC的价值就将恰好达到9,190美元。

交易者以$ 8,800开始,无论BTC在交易过程中的价格如何变动,交易结束时他们都持有$ 9,190。因此,他们成功地获得了390美元的收益,而没有承担任何方向性风险。

关于期现套利的一些细节

这种交易几乎没有风险。尽管您购买了资产,但您的空头期货头寸完全可以对冲该现货多头头寸,因此您不会承受价格波动的影响。但是,值得注意的是,您需要有一部分资金存储在交易所中,用作期货空头的保证金,因此您确实存在隐含风险。

这就是杠杆派上用场的地方。通过利用低倍杠杆,您不需要将100%的BTC转移到Deribit上用作期货空头的抵押品,只需要将一部分资金转入交易所即可。但是,使用高倍杠杆来节约保证金绝对不是一个好主意,这样会额外承担清算风险。

您保留在交易所作为空头头寸保证金的资金百分比越高,清算价格就越高。在极端情况下,如果您将100%的资金投入交易所,您没有任何爆仓风险。仅将33%的资金投入交易所,清算价格会比当前价格高50%,一般而言这种情况是相对安全的,你可以根据市场情况选择是否补充保证金。

何时平仓

在我们的示例中,交易者一直等到溢价恰好达到零时才进行平仓。确实这是执行期现套利交易的最简单,最常见的方法。无论如何,这种情况都会在合约到期时必然发生,但是很多交易者没有必要将该头寸持有到期。有时,期货合约相对于现货价格的溢价,会在到期日之前下降至零(或接近零),甚至有时变为负数,从而交易者可以平仓获得额外的利润。

当溢价在未到期就达到零时,交易者可以直接平仓买回期货头寸,并将所有BTC换为美元。

当期货溢价变为负数时,这意味着期货合约正在折价交易,即期货价格低于现货价格。如果交易者正持有期现交易头寸,这会是平仓的最佳时机!

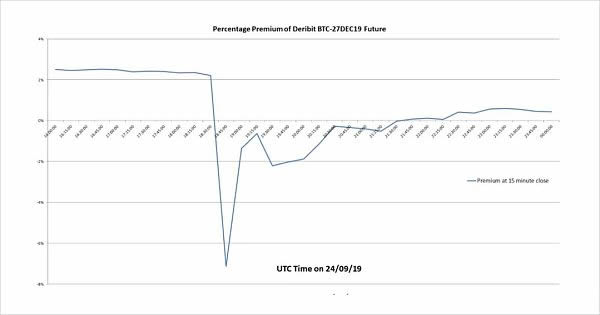

一个很好的例子发生在2019年9月24日。以下是Deribit 2019年12月比特币期货合约(BTC-27DEC19)和Deribit BTC永续合约的价格走势。

如您所见,当天早些时候,期货合约还是升水。六点半后,两种合约的价格开始迅速下降。重要的是,对于任何已经持有期现交易头寸的交易者而言,期货价格比永续价格甚至是现货价格额外下跌了几个百分点。这导致同一时期的溢价百分比变为:

期货合约的这种折价持续了相当长的一段时间,因此,对于一直持有期现交易的交易者来说,这是绝佳的机会,可以在合约到期前三个月将其平仓,如果时机合适的话,可以多收几个百分点的收益。

价格快速下跌时,通常会发生这种快速的升贴水变动。

滚动建仓

我们在前面提到过,要平仓头寸,您需要回购期货空头头寸,然后将所有剩余的BTC卖回美元。值得一提的是,如果下一个期货合约上已经有了期现交易的机会,您可以跳过将其卖回美元的步骤,而是开立新的期货合约空头头寸。

由于衍生品交易所的交易费用往往低于现货交易所的费用,并且您也将避免进行任何转账/提款,因此将头寸转到下个月通常会比彻底平仓提币更好。

当然,是否进行展期取决于合约价格是否有吸引力,因为这要有几个星期或几个月来的资金占用。

关于期现套利的额外思考

此类交易需要大量资金,因为您没有使用杠杆(为了最大程度地降低交易对手风险),而且您的预期收益远小于您对价格方向做出正确预测的收益。因为期货溢价最晚在到期时也一定会归零失,所以这是一笔极低风险的交易,低风险也伴随着低预期收益。

实际上您在交易期间内赚取百分之几的利息,需要放弃其他机会。因此要考虑该交易对您是否有价值,您必须考虑将资本占用的机会成本。例如,如果您发现期现交易提供了2%的溢价,但到期时间为9个月,那么您很有可能可以通过其他投资途径获得更大的收益。

前面我们提到了,您没有必要将100%的资金留在交易所。利用杠杆,您可以将部分资金保留在其他地方,例如保存在Trezor或Ledger之类的硬件钱包中。最好将资金存放在自己的钱包中,因为您可以保证对其进行完全控制,而且如果您需要转账到某个交易所时,不必等待另一家交易所的提款流程。

当使用杠杆时,Deribit是非常友好的选择,因为Deribit使用了交易带宽限制措施。简而言之,交易带宽限制会阻止执行任何超出标记价格一定百分比范围的交易。这极大地降低了极端行情下价格尖峰幅度,也就是我们说的打针幅度小。

并非每个交易所都具有这种功能,当然这也不是建议用户使用高倍杠杆。例如,如果您的清算价格比当前价格高出50%,并且您知道Deribit的当前未来交易带宽限制为+/- 8%,那么即使Deribit上出现极端连锁爆仓,您也可以放心,自己的头寸是安全的。如前所述,这并不意味着使用绝对大杠杆是明智的,交易一定要给自己留出一些安全垫。

总结

期现交易是非常低风险的套利交易,当然其带来的预期收益也不会很高。但是对于大部分投资者来说,这是很难得的稳定收益渠道,而且非常节约精力。在自动化辅助软件的帮助下,可能每个月只需要一次操作就可以完成这项交易,同时仍然可以获得可观的回报,从而使您有足够的时间来研究其他更有意义的事情。

因此,如果您在任何时候想要获得一份稳定收益,那么期现套利交易将会是您的首选。

以上就是科普:什么是期现套利交易?为什么这种交易能获利?的详细内容,更多关于科普期现套利知识的资料请关注脚本之家其它相关文章!

附录链接

1. 原文链接:

https://insights.deribit.com/education/cash-and-carry-trades/

你可能感兴趣的文章

-

OK链安全可靠吗?怎么样?如何为OK链代币添加流动性并定价?

OK链是一个旨在实现高性能、低成本和跨链互操作的Layer1区块链,致力于构建一个开放、互操作的Web3生态系统,OK链的核心业务是提供链上数据分析、合规工具和区块链浏览器,那…

2025-10-07 -

如何参与Reagent空投?免费领取Reagent空投代币步骤教程

Regent是一款5v5第一人称射击游戏,专注于Web3环境中激烈的团队战斗,Reagent空投为加密货币爱好者和竞技游戏玩家提供了25,000美元的奖金池,那么,如何参与Reagent空投?下…

2025-10-04 -

以太坊网络上的 gas 费是多少?如何降低与计算 gas 费?一文介绍

以太坊的 Gas 费是用户在进行链上交易和调用智能合约时支付的计算和存储成本,它既反映了网络的资源使用情况,也决定了交易能否顺利执行,Gas 的价格由基础费用和优先费组成…

2025-09-30 -

什么是加密货币交易费用?加密货币转账交易费最低的五个个网络盘点

对于当今的加密货币投资者来说,了解哪个网络的加密货币转账手续费最低至关重要,手续费是直接影响加密货币转账成本的因素之一,许多投资者倾向于使用手续费最低的网络进行转…

2025-09-30 -

Solana链上如何发币?基于Solana的最全一键发币教程

随着SOL代币价格的不断上涨,Solana生态再度成为热点,那么,Solana链上如何发币?下文将为大家详解基于Solana的最全一键发币教程…

2025-09-30 -

如何克隆代币?教你用PandaTool克隆Solana代币完整指南

代币克隆指的是创建一个与目标代币一模一样的代币,正常我们创建Solana代币,需要手动输入代币的名称、数量、头像等,比较麻烦一点,如果你想复制一个别人的币,通过克隆工…

2025-09-30 -

Hyperliquid (HYPE) 现货 ETF 是什么?何时推出?风险、投资介绍

Hyperliquid在 DeFi 领域的崛起现正迈向华尔街的策略,Bitwise 已向美国 SEC 提交 S-1 文档,旨在推出首档现货 Hyperliquid (HYPE) ETF,该基金将直接持有 HYPE 代币,并允…

2025-09-30 -

代币销毁 VS 重新分配:谁是更健康的选择?一文详解

当经济价值直接影响系统安全性时,重新分配比销毁更能维持系统健康并保障机制合理性,本文小编给大家分析了代币销毁和重新分配,谁是更健康的选择,需要的朋友可以参考下…

2025-09-30 -

什么是 NEAR 协议?Nightshade 分片、AI 融合与区块链扩展深度解析

NEAR 协议是一条第三代的权益证明(Proof-of-Stake)区块链,专门为了解决早期公链的扩展性瓶颈而诞生,它采用了名为 Nightshade 的独特分片技术,能同时在多条平行链上处理…

2025-09-30 -

TON链一键发币手把手教程(全网最详细TON发币教程)

TON全称为The Open Network,是一条为数十亿用户设计的去中心化的第一层公链,具有可扩展性和可分片性能,在TON爆发式增长的背景下,越来越多的用户开始寻求在TON链上发币的…

2025-09-30